1. 住宅ローンの金利には3つのタイプがある

住宅ローンの返済額を左右する金利には、大きく分けて「変動金利型」「固定金利型」「固定期間選択型」という3つのタイプがあります。それぞれの金利タイプの特徴について見ていきましょう。

(1)変動金利型

変動金利型とは、ローン返済期間中に金利が変動するタイプの住宅ローンのこと。市中金利の動向に合わせて、各金融機関が半年ごと(毎年4月・10月)に金利を見直します。

金融機関が金利を見直す際の指標になっているのが、日本銀行が発表している短期プライムレートと呼ばれる数値。この値が上昇すれば住宅ローンの変動金利もアップする傾向が見られ、反対に下降すれば変動金利も下がる傾向が見られます。そんな変動金利型の特徴は次の通りです。

・固定金利型に比べて、当初の金利が低めに設定されている。

・低金利が続いている状態であれば返済額を抑えることができる。

・金利に合わせて返済額が変わる可能性があるため、長期の返済計画が立てにくい。

返済期間中に金利が上昇すると返済額が増えてしまうというのが変動金利型のデメリットとされますが、日本は長らく超低金利時代が続いているため、金利の設定が低い変動金利型を選択する人が多くなっています。

(2)固定金利型

返済期間中に金利が変化する変動金利型に対し、借入当初から完済時まで金利が変化しないタイプの住宅ローンが固定金利型です。固定金利型は次のような点が特徴として挙げられます。

・当初の金利のまま変動しないため、借入期間中に市中金利が上昇しても返済額が変わらない。

・当初から返済額が決まっているため、将来にわたって返済計画が立てやすい。

・変動金利型に比べて金利設定が高く、金利が低い状態が続くと変動金利型より返済額が高くなりやすい。

(3)固定期間選択型

固定期間選択型は、変動金利型と固定金利型のハイブリッドのような住宅ローン。借入開始時から一定期間は固定金利型となっており、一定期間経過後に変動金利型にするか、固定金利型のままにするかを選択できます。固定期間選択型の主な特徴は次の通りです。

・当初は固定期間型なので、返済額が金利の変動に左右されない。

・経済情勢を見極めながら、一定期間経過後に変動金利にするかどうかを考え直すことができる。

・固定金利としての期間が短いほど金利設定は低めになる。

・商品によっては、一定期間経過後自動的に変動金利型へ切り替わるものもある。

2. 金利計算で押さえておきたい2つの返済方法

住宅ローンには3つの金利タイプがあるとお伝えしましたが、金利を計算する上では返済方法の違いについても理解しておく必要があります。毎月のローン返済は借りている金額を返す部分(元金)と、利息を支払う部分からなります。住宅ローンでは、この元金と利息をどう返済するかによって、2種類の返済方法に分けられるのです。

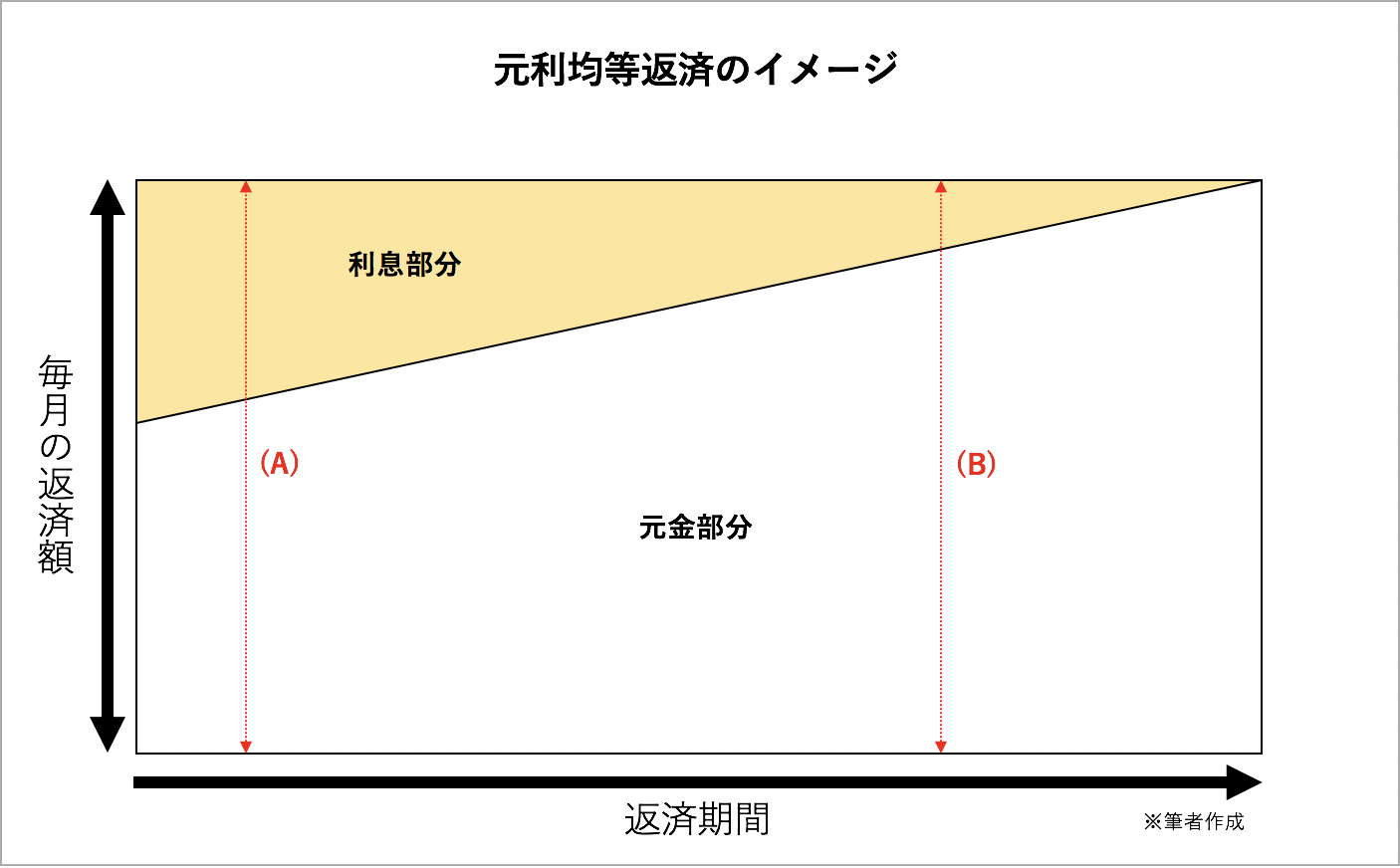

(1)元利均等返済

元利均等返済とは、元金+利息を合わせた毎月の返済額が一定になる返済方法のこと。上図のとおり、返済し始めて間もない(A)と返済期間の後期に当たる(B)の時期で毎月の返済額は同じですが、利息部分と元金部分の比率が異なっています。返済が進むにつれて毎月の返済額に占める元金部分の割合が増えていくのです。

<メリット>

・元金均等返済に比べ、返済当初の毎月の返済額が少ない。

・毎月の返済額が一定なので返済計画が立てやすい。

<デメリット>

・同じ借入期間だと、元金均等返済よりも総返済額が高くなる。

・元金部分の減りが遅く、返済が終わりに近づくと元金均等返済より毎月の支払額が高くなる。

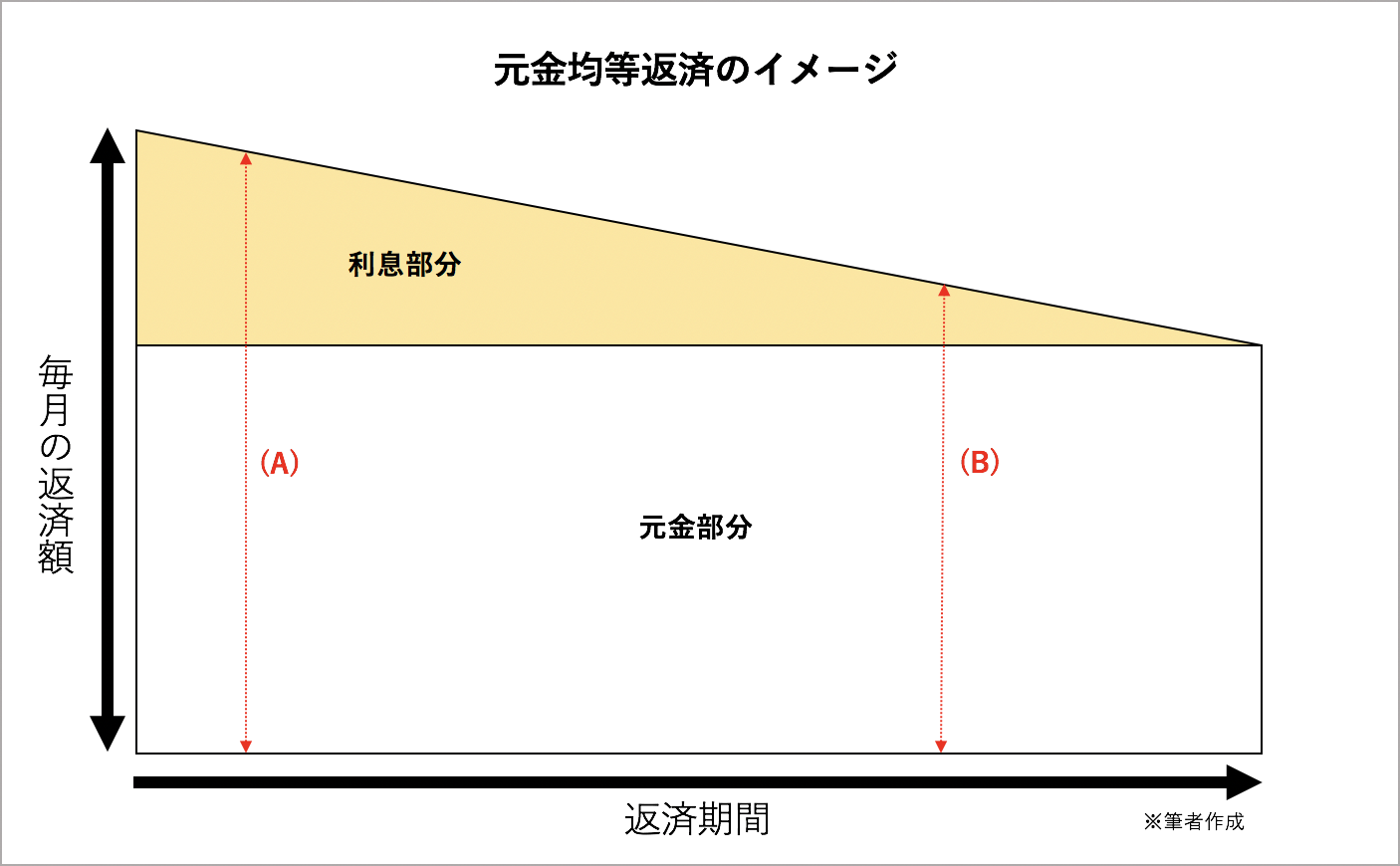

(2)元金均等返済

対する元金均等返済とは、毎月の返済額のうち元金部分の額が一定になる返済方法のこと。上図を見てみると、返済当初の(A)と返済が進んだ(B)の時期で元金部分の返済額は変わらないことがわかります。一方で返済期間が進むにつれて利息部分の支払額が減少するため、毎月の返済額は(A)>(B)となるのです。

<メリット>

・返済が進むにつれて、毎月の返済額が少なくなる。

・毎月一定で元金を返済するため、結果的に元利均等返済よりも総支払額が少なくなる。

<デメリット>

・毎月の支払額が最も高い返済初期に経済的な余裕が求められる。

・毎月の支払額が一定ではないので、返済計画は見通しづらい。

3. 金利から利息を計算する方法とは?

それでは、実際に金利から利息を計算する方法について見ていきましょう。変動金利型だと金利の上下によって支払額が変わってしまうため、ここでは返済期間中の金利が一定であると仮定して考えていきます。

金利計算をするために必要な項目

金利計算をするにあたっては、次の5つの項目をチェックする必要があります。それぞれの項目をどう設定するかによって、支払う利息額が変化するのです。

・借入金額(いくら借りるのか)

・返済期間(何年でローンを返すのか)

・金利

・金利タイプ(変動なのか固定なのか)

・返済方法(元利均等返済なのか元金均等返済なのか)

元利均等返済の金利計算方法

まず、返済方法を元利均等返済とする場合の金利計算方法を見ていきましょう。元利均等返済では、次の計算式で毎月の返済額を求めることができます。月利は、年利を12で割れば簡単に求めることが可能です。

元金均等返済の金利計算方法

続いて、元金均等返済における金利計算方法を見ていきましょう。元金均等返済では毎月の返済額が変動するため、何回目の返済なのかを設定することで対象月の返済額を求められます。

上の式を分解すると前半が元金部分の返済額、後半が金利部分の返済額の計算式となっています。

3,000万円を35年ローンで借り入れる場合で比較してみよう

元利均等返済・元金均等返済それぞれの計算方法がわかったところで、同じ条件でローンを借り入れた場合の毎月の返済額について実際に比較してみましょう。ここでは、次のような住宅ローンでシミュレーションしていきます。

・借入金額:3,000万円

・返済期間:35年

・金利:1.3%

・金利タイプ:固定金利型

<元利均等返済の場合>

支払い開始から5年目末(60ヶ月目)の月支払額:88,945円

支払い開始から20年目末(240ヶ月目)の月支払額:88,945円

総支払額:37,356,755円

元利均等返済では毎月の支払額が一定のため、シミュレーション上の支払額は常に88,945円ということになります。

<元金均等返済の場合>

支払い開始から5年目末(60ヶ月目)の月支払額:99,286円

支払い開始から20年目末(240ヶ月目)の月支払額:85,357円

総支払額:36,808,750円

2つの返済方法を比較すると、5年目末時点では元金均等返済の月返済額が元利均等返済の月返済額を10,000円程度上回っています。一方、20年目末時点になると、元金均等返済が元利均等返済よりも3,000円以上安くなっていることがわかります。

また、総支払額では元金均等返済のほうが元利均等返済より約548,000円安くなるのです。

金利計算にはシミュレーションを活用しよう

金利の計算方法を解説しましたが、特に元利均等返済の計算方法は複雑です。変動金利型や固定期間選択型だと金利変動もある程度盛り込む必要があり、計算はさらに複雑化します。住宅ローンを組む前に毎月支払額の目安を知りたいのであれば、金融機関各社などが提供している住宅ローン返済額のシミュレーションを活用するのもいいでしょう。

4. 金利が違うとどれくらい利息が変わる?

超低金利時代と言われる現在ですが、当然のことながら将来的に金利が上昇する可能性もあります。金利が変わるとどれくらい利息が変わり、毎月の返済額に影響するのでしょうか。前項のシミュレーションで用いたのと同じ内容の住宅ローンを組むと想定し、(1)金利が「1.0%」の場合、(2)金利が「2.0%」の場合で、返済方法ごとに毎月の返済額を比較してみましょう。

元利均等返済の場合

<金利1.0%>

毎月の支払額:84,686円

→金利1.3%時と比べて4,259円少ない

総支払額:35,567,998円

→金利1.3%時と比べて1,788,757円少ない

<金利2.0%>

毎月の支払額:99,379円

→金利1.3%時と比べて10,434円多い

総支払額:41,739,109円

→金利1.3%時と比べて4,382,354円多い

元金均等返済の場合

<金利1.0%>

支払い開始から5年目末(60ヶ月目)の月支払額:92,857円

→金利1.3%時と比べて6,429円少ない

支払い開始から20年目末(240ヶ月目)の月支払額:82,143円

→金利1.3%時と比べて3,214円少ない

総支払額:35,237,500円

→金利1.3%時と比べて1,571,250円少ない

<金利2.0%>

支払い開始から5年目末(60ヶ月目)の月支払額:114,286円

→金利1.3%時と比べて15,000円多い

支払い開始から20年目末(240ヶ月目)の月支払額:92,857円

→金利1.3%時と比べて7,500円多い

総支払額:40,475,000円

→金利1.3%時と比べて3,666,250円多い

こうして比較すると、金利が1%に満たない範囲で変化するだけで、毎月の支払額が大きく変わることがわかりますね。特に元利均等返済は、返済額に対する金利の影響が大。住宅ローンを組む際には、現在の金利相場と金融機関ごとの設定の違いを確認しておくのが大切なのです。

5. 支払い利息を減らすための4つの方法

住宅ローンを借り入れるにあたり、できれば支払い利息は減らしたいものですよね。そこで、最後に住宅ローンの支払い利息を減らすために有効な4つの方法を紹介します。

(1)頭金を増やす

頭金とは、住宅価格から住宅ローン借入額を引いた部分の金額のこと。キャッシュなどで頭金を多く用意すれば、その分だけ住宅ローン借入額を少なくできるため支払い利息も減らせるのです。フラット35などの一部商品は頭金を除く融資率が低いと金利も低くなる設定になっているので、さらに支払い利息を抑えられます。

ただ、頭金を無理に多く支払おうとすると生活に影響が出かねません。世帯の経済状況とのバランスを見ながら、最適な頭金を用意するようにしましょう。

参考:【フラット35】ご利用条件

(2)返済期間をなるべく短くする

住宅ローンは返済期間が長くなるほど、金利設定が高くなる傾向にあります。支払い利息を減らしたいのであれば、できる限り返済期間は短く設定したいところ。先ほどのシミュレーションの場合、借入期間を35年から20年に短縮すると元利均等返済で約327万円、元金均等返済で約292万円も総支払額を抑えられます。

しかし、返済期間を短くすると当然毎月の支払額は高くなるため、これも世帯の経済状況とのバランスを見ながら、適切な返済期間を設定するのが大切です。

(3)金利が低いタイプのローンを選ぶ

金融機関によって住宅ローンの金利設定は異なっています。一部のネット銀行などでは、グループ企業が展開しているサービスを利用することを条件に優遇金利で借りられる場合も。

また、日本では長らく超低金利時代が続いているため、固定金利型よりも変動金利型のほうが金利が低く、総支払額も抑えられる傾向にあります。支払い利息を減らしたいなら、できる限り金利が低いタイプのローンを選ぶようにしましょう。

(4)借入期間中でも借り換えを検討する

超低金利時代が続いているとは言え、経済情勢に合わせて住宅ローン金利も変動しています。借り入れた当初は金利が上昇することを見込んで固定金利型を選択したものの、借入期間中に金利が低下して、変動金利型のほうが返済額が少なくて済むというようなこともあり得るのです。

住宅ローンは一度借り入れたら返し終わるまで放置するのではなく、市中金利の動向に合わせて、借入期間中であっても見直すのがおすすめ。すでに住宅ローンを借り入れている方も、必要に応じて借り換えを検討すれば支払い利息を少なくできるかもしれません。

まとめ

住宅購入を検討する際には、経済的に無理のない範囲で住宅ローンを組むことが大切です。頭金を用意したり借入期間を短くしたりすれば支払い利息を減らせますが、無理するあまり返せなくなってしまったのでは意味がありません。まずは、今回紹介した金利計算方法を使って、毎月の返済額のイメージを掴んでみてはいかがでしょうか。

住宅購入をより具体的に考えたいなら、プロに相談してみるのもおすすめです。